Esen ERKAN

TENVA Kurumsal İletişim Direktörü

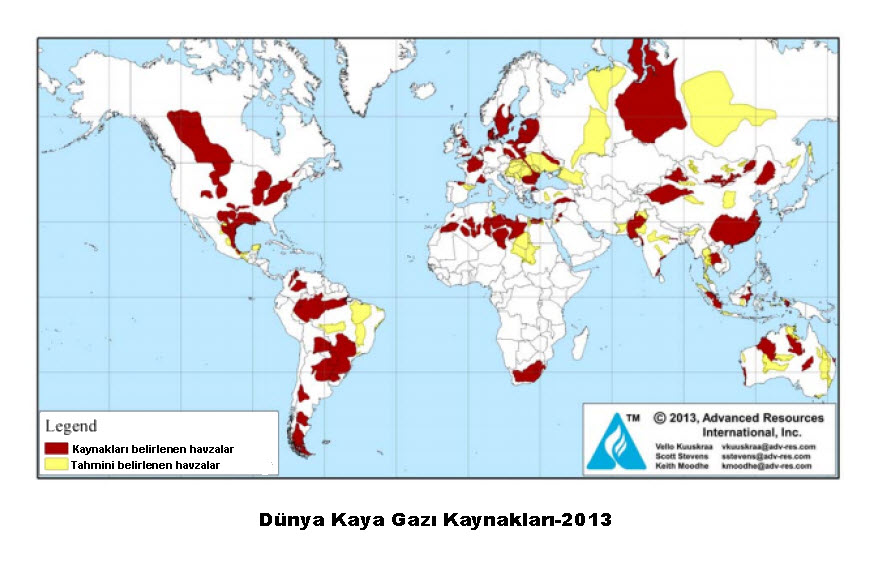

Son yıllarda ABD’de kaya gazı sektörünün bölgesel arama ve üretim faaliyetlerinde meydana gelen gelişim, kimilerine göre devrim niteliği taşısa da küresel olarak etkisi henüz tescillenmiş değil. Geniş kapsamlı bir pazar olarak ticari etkileri üzerinde durulması gereken kaya gazı hakkında pek çok araştırma ve analize bir yenisi daha Sıvılaştırılmış Doğal Gaz (LNG) konusunda Uzman Christopher Goncalves tarafından eklendi. Kaya gazının LNG piyasası üzerindeki olası etkilerine yer veren Goncalves ekonomik, çevresel ve jeopolitik pek çok başlık ile kaya gazının LNG ticaretinin geleceği açısından etkilerini değerlendiriyor.

ABD’nin ilk olarak 1825 yılına kadar uzanan kaya gazı arama çalışmaları, yaklaşık 20 yıldır geliştirilen teknolojilerin çevresel tereddütleri azaltması ile birlikte bugün artık devrim niteliğinde bir etki olarak görülüyor. ABD Enerji Enformasyon İdaresi’nin (EIA) en güncel verilerine göre, ABD 2012 yılında 280 milyar metreküp kaya gazı üretti. 1980’lerin başlarında kaya gazı ile ilgili temel araştırmalara yönelik milyonlarca dolar katkı sağlayan ABD’nin bugünkü doğal gaz üretimi yüzde 35-40 oranında kaya gazı üretiminden oluşuyor. Yüzdenin her sene artarak devam edeceğini öngören araştırmaların yanında petrol fiyatlarının düşmesinin belli başlı nedenlerinden biri olarak da ABD’nin kaya gazı üretimindeki artış sayılıyor. Goncalves’in analizlerine göre, kaya gazı devrimi orta ve uzun vadede, LNG ve doğal gazın dünya çapındaki satın alma fiyatlarını yeniden tanımlayacak potansiyele sahip. ABD’nin Avrupa ve Asya Pasifik pazarlarına büyük ölçekli LNG ihracatı gerçekleştirip gerçekleştirmeyeceğinin tartışıldığı günümüzde, Goncalves’in tahminleri hiç şaşırtıcı görünmüyor.

“Küresel LNG ihracat kapasitesi ABD öncülüğünde artacak”

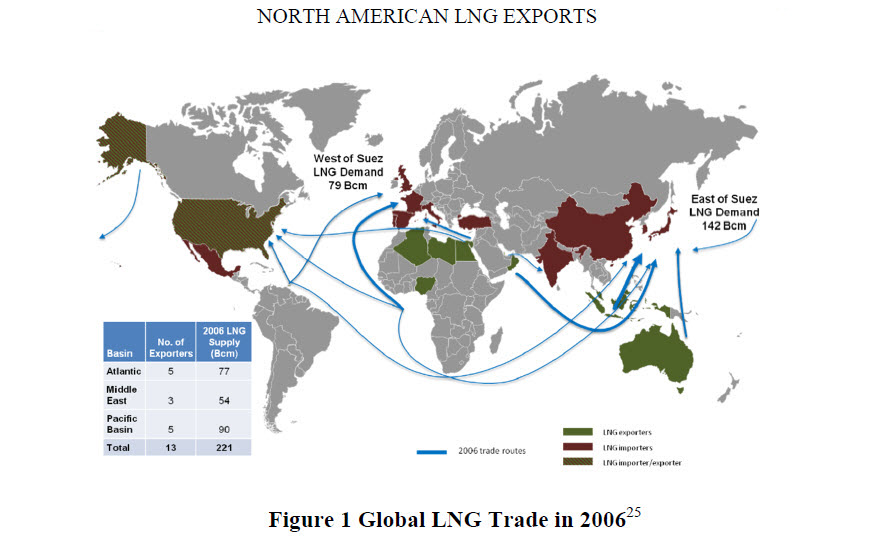

Goncalves küresel etkilere yer verdiği bölümde, kaya gazının küresel pazardaki ticari etkisini öncelikle ABD’nin LNG ihracatındaki hacmine ve hızına bağlıyor. Dünyanın en önde gelen diğer kaya gazı üreticilerinin gelişmelerden etkilenme derecesi ve hızını belirleyen nokta ise yine ABD’deki olası gelişmelerden kaynağını alıyor. ABD’nin yanı sıra Çin, Kanada ve Avustralya belirlenen rezervlere göre en zengin kaya gazı yataklarına sahip ülkeler. ABD’nin ise rekabet odaklı gelişmiş piyasa yapısı ile en avantajlı firmalara sahip olduğunu belirten çalışma, ilerleyen yıllarda küresel LNG ihracat kapasitesinin artacağını savunuyor.

“ABD’nin kaya gazı 2015’te AB’ye ulaşabilir”

ABD’nin ürettiği kaya gazını LNG olarak ihraç etmesine yönelik hareket geçtiğimiz yıl başlamıştı. Birleşik Devletler’in serbest ticaret anlaşması (STA) olmayan ülkelere gaz ihracatı yapamaması nedeniyle, ABD ve Avrupa Birliği üye ülkeleri arasında 2015 yılında imzalanması planlanan serbest ticaret anlaşmasının yanı sıra, yeterli sayıda LNG tesisinin olmayışı da ihracata yönelik engellerin başında geliyor. LNG üretim terminallerinin inşa maliyetlerinin de bir hayli yüksek olduğunu hatırlatalım. Kaya gazının LNG şeklinde ihracatının yüksek düzeylerde gerçekleşmesini konuşabilmek için LNG’nin üretimine de odaklanmakta fayda var. Öncelikle, LNG’nin taşınması için, ticareti yapan ülkelerde ihracat ve ithalat terminalleri kurulması gerekiyor. LNG elde etmek için doğal gazın soğutulması gerekiyor ki bu başlangıçtaki maliyetlerden sadece biri. Taşıma ve depolama kolaylığı için geliştirilen LNG’nin bu yolla pazarda dolanıma geçmesi ve tekrar gaza çevrilmesi de bir diğer maliyet unsuru. Bu ve benzeri pek çok hesaplama ile ABD’den Avrupa’ya yapılması planlanan LNG ticareti teknik ve de ekonomik açıdan henüz zor görünüyor.

“2006’dan 2013’e Küresel LNG Ticaretinde neler değişti?”

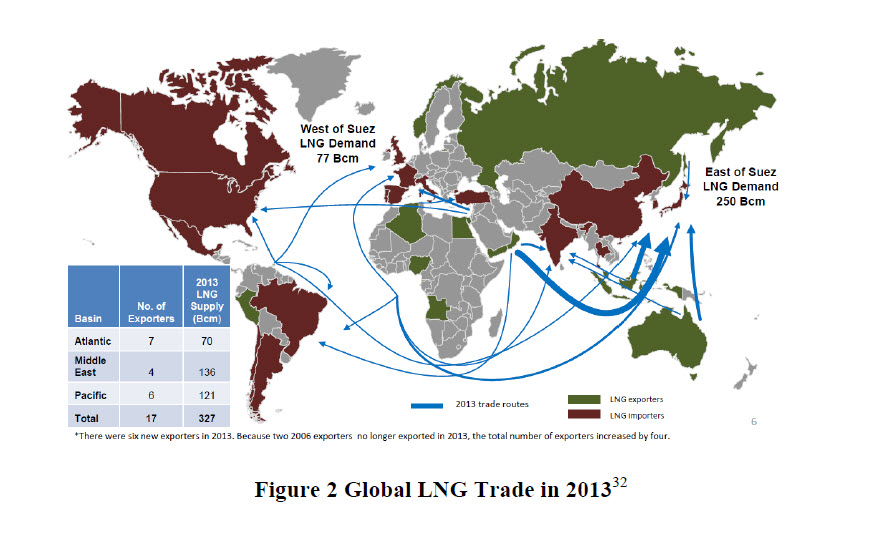

Goncalves’in Kuzey Amerika’daki talep ve ihracat hacmindeki artışı veri kabul ettiği çalışması, 2006’dan 2013 yılına kadar kaya gazı üretiminin 29 milyar metreküp gazdan 265 milyar metreküp gaza yükseldiğini açıklıyor. Kuzey Amerika’nın küresel LNG ihracatının bu dönem içerisinde, 17 ihracatçı firma ile 327 milyar metreküp gaz (Bcm) arttığı ve bu artıştaki en önemli payın da Fukuşima Felaketi sonrasında nükleer üretimini azaltan Japonya’dan geldiği belirtiliyor. Japonya termik santrallerindeki üretimi desteklemek amacıyla 2012 yılında LNG ithalatını yüzde 25 oranında arttırdı. Asya-Pasifik bölgesindeki Japonya ve Güney Kore gibi büyük tüketicilerin doğal gaz ihtiyaçlarını karşılanmasında çoğunlukla LNG’ye bağımlı ülkeler olduğu biliniyor. ABD’de devam eden LNG terminal projeleri ile taşıma maliyetlerinin azaltılarak gazın ihracatında küresel bir hareket sağlayacağı öngörülüyor.

Goncalves’in Kuzey Amerika’daki talep ve ihracat hacmindeki artışı veri kabul ettiği çalışması, 2006’dan 2013 yılına kadar kaya gazı üretiminin 29 milyar metreküp gazdan 265 milyar metreküp gaza yükseldiğini açıklıyor. Kuzey Amerika’nın küresel LNG ihracatının bu dönem içerisinde, 17 ihracatçı firma ile 327 milyar metreküp gaz (Bcm) arttığı ve bu artıştaki en önemli payın da Fukuşima Felaketi sonrasında nükleer üretimini azaltan Japonya’dan geldiği belirtiliyor. Japonya termik santrallerindeki üretimi desteklemek amacıyla 2012 yılında LNG ithalatını yüzde 25 oranında arttırdı. Asya-Pasifik bölgesindeki Japonya ve Güney Kore gibi büyük tüketicilerin doğal gaz ihtiyaçlarını karşılanmasında çoğunlukla LNG’ye bağımlı ülkeler olduğu biliniyor. ABD’de devam eden LNG terminal projeleri ile taşıma maliyetlerinin azaltılarak gazın ihracatında küresel bir hareket sağlayacağı öngörülüyor.

“Kaya gazı pazarın yapısını değiştirebilir mi?”

Hazar Strateji Enstitüsü’nün “ABD’deki Kaya Gazı Devrimi ve LNG İhracatının Geleceğine İlişkin Tahminler” adlı çalışmasında; “Amerika Birleşik Devletleri’nde devam eden LNG terminali projeleri ile ABD’den Avrupa veya Asya pazarlarına 2015 yılının sonlarına doğru LNG ihracatı olabileceği ve yıllık miktarın 20 milyar metreküpe kadar çıkabileceği” belirtiliyor. Öte yandan, aynı raporda önemli bir de ekleme yapılıyor: “Büyük ölçekli LNG ticaretinin gerçekleşmesi halinde, arz ve talep baskısı söz konusu piyasalar arasındaki fiyat farkını azaltabilir ve ABD’den Avrupa’ya veya Asya’ya LNG sevkiyatı kazançsız bir hale gelebilir”. İhracatçılar için kâr fırsatlarını ortadan kaldıracak olan bu iktisadi tahminler ile LNG ihracatının yüksek hacimlere ulaşmasının önü kesilebilir. Yine ABD’nin LNG ihracatının rekabet gücünü sınırlandırabilecek diğer faktörler ise “artan boru hattı ticareti, enerji verimliliğine ilişkin gelişmeler ve yenilenebilir enerji kullanımındaki artış” olarak gösteriliyor. Enerji piyasalarındaki son gelişmeler, petrol fiyatlarındaki düşüş ile sektördeki şirketlerin sermaye yatırımı yapmaktan kaçınacağı da öngörülen diğer olumsuz sonuçlar arasında. Goncalves ise iyimserliğini koruyor: “LNG dünyanın en yeni marjinal kaynağı ve petrol fiyatlarındaki düşüş devam ederse LNG fiyatlarını da aşağıya sürükleyebilir” diyor.**

“LNG tüketicileri ekonomik refaha kavuşacak”

2020’ye kadarki orta vadeli görünümde, yeni fiyatlandırma uygulamaları ve geliştirilmiş tedarik sözleşmeleri ile LNG alıcılarının fiyatları düşürme çabaları da olumlu sonuç verecek. Goncalves, LNG tüketicisi ülkeler için de ihracatın faydalarını şöyle sıralıyor: Ekonomik refah, enerji güvenliği, jeopolitik etkiler, hava kalitesinin artması, iklim değişikliği ile mücadele başlıca etki alanları.

“Dünyanın diğer bölgeleri için kaya gazı muammalığını koruyor”

Çalışmanın son bölümünde, uzun vadeli kaya gazı üretiminin geleceği ve LNG piyasaları üzerindeki etkileri açısından önemli belirsizlikler söz konusu. Özellikle Kuzey Amerika’daki kaya gazı üretiminde görülen yüksek talep ile gelişimini sürdüren LNG ihracatının sürdürülebilirlik çabası umut verici görünüyor olsa da dünyanın diğer bölgeleri için netlik söz konusu değil. Kaya gazı ticaretinin henüz belirsiz geleceği ile gazın çıkarılmasına yönelik kaygılar da birleştiğinde, endişeler Avrupa’nın her yanını çoktan sarmış durumda. İngiltere’de çıkarma sırasındaki yer sarsıntıları yüzünden süreç 18 ay askıya alınmıştı. Fransa çoktan hidrolik kırılma yöntemlerini yasakladı. Romanya, Almanya ve Bulgaristan’da ise arama çalışmalarına ara verildi. Tüm bunlara, 2013 yılında 20 ülkede hidrolik kırılmanın zararlarına karşı küresel bir eylem günü ilan edildiğini de ekleyelim. Goncalves de analizindeki son vurgusunda bu belirsizliklere dikkat çekiyor ve ABD’li ünlü Ordu Generali Douglas MacArthur’un ünlü sözüyle analizini noktalıyor: “Dünyada mutlak güvenlik yoktur. Sadece fırsatlar vardır”.

Kaynaklar:

* 18 Kasım 2014 tarihli Energy Law Journal’da yayınlanan “Breaking Rules And Changing The Game: Will Shale Gas Rock The World?” başlıklı makaleden yararlanılarak Enerji Panorama dergisi Ocak 2015 sayısı için hazırlanmıştır.

** Hazar Strateji Enstitüsü “ABD’deki Kaya gazı Devrimi ve LNG İhracatının Geleceğine İlişkin Tahminler” (2014)