Kenan SİTTİ

Enerji Uzmanı

Giriş*

Gün İçi Piyasasının devreye girmesiyle birlikte, Gün Öncesi Piyasasının zayıflaması veya önemini kaybedip kaybetmeyeceği sorusu akıllara gelebilir. Neticede Gün Öncesi Piyasası, bütün alış ve satış tekliflerinin toplanmasını müteakiben hepsinin bir anda eşleştirildiği bir ticaret ortamı sağlarken, Gün İçi Piyasası bu işlemlerin zamana yayıldığı, piyasada işlem yapanların alım-satım fiyatlarını anlık olarak görebildiği ve daha esnek bir ticaret ortamı sağlayan bir piyasadır. Bu düşünceyle birlikte aslında Gün İçi Piyasasının Gün Öncesi Piyasasını da kapsadığı fikrine ulaşılabilir, ama bu düşünce doğru mudur, bu yazımızda bunu inceleyeceğiz.

GÖP ve GİP’in Amacı

GÖP ve GİP’i karşılaştırmaya başlarken veya bu piyasaların karşılaştırılabilir olup olmadığını anlayabilmek açısından öncelikle bu piyasaların varoluş amacını incelememiz gerekir.

Bilindiği üzere Gün Öncesi Piyasası, İkili Anlaşmalarla uzun dönemli elektrik alış-satışını tamamlamış piyasa oyuncularının, bir gün sonrası için eksikliklerini veya fazlalıklarını dengelemelerine olanak sağlayan bir ortam sağlamaktadır. Gerçek zamandan bir gün önce sonuçlanması bakımından ve gerçek zamana yaklaştıkça ortaya çıkan ani santral arızaları, arz ve talep şoklarını içermediğinden GÖP, daha uzun vadeli ikili anlaşmaların uzantısı olarak hala bir vadeli işlemler borsası olarak kabul edilebilir. Gerçek zamana yakınlığı ve ani dalgalanmaları yansıtmaması itibariyle GÖP’te oluşan fiyatlar, referans elektrik fiyatı olarak kabul edilmektedir.

Bununla birlikte GİP, GÖP’te öngörülen enerji dengesini sağlamış ancak gerçek zamana kadar geçen sürede meydana gelen öngörülemeyen olaylar (tahmin edilemeyen yenilenebilir üretimler, santral/tüketim merkezi arızaları, vs.) nedeniyle dengesizliğe düşmüş piyasa katılımcıları için artık son duraktır. Ticaret zamanı gerçek zamana yaklaştıkça öngörülmeyen arz ve talep şoklarına maruz kalma ihtimali artacağı için riski GÖP’e göre daha yüksektir. Göreceli olarak baktığımızda; GÖP’te hala elektrik alış-satışının yapıldığı bir ticaret ortamı mevcutken, GİP’in amacı elektrik ticaretinden çok dengesizlik maliyetinden kaçınmaya daha yakındır.

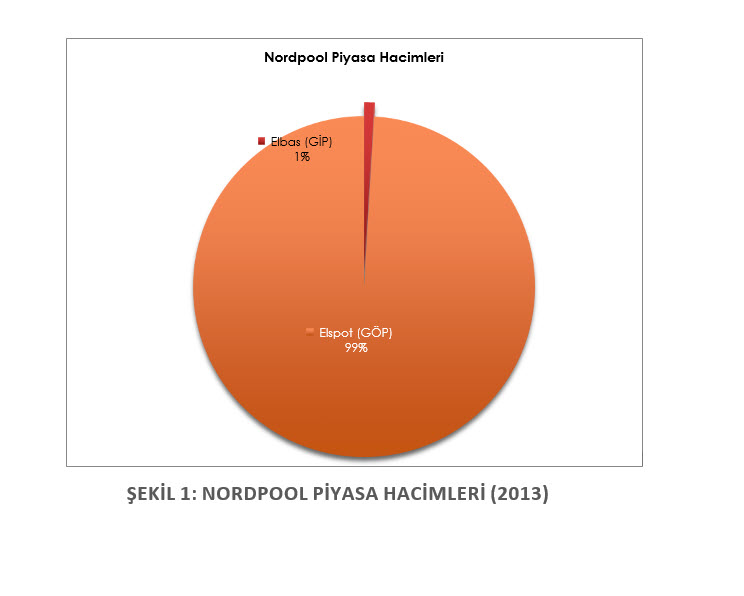

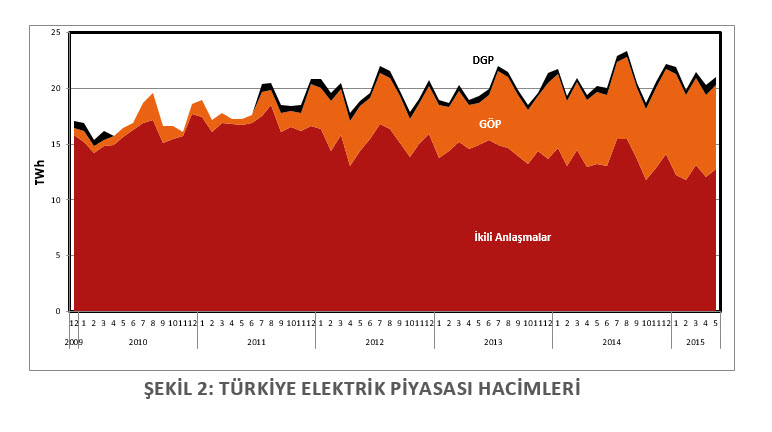

Esasen, elektrik piyasalarının kurulmasının amacı, alıcı ve satıcıların risklerini minimize etmesini sağlayacak ortamın sağlanmasıdır. Spot piyasadaki fiyat riskinden kurtulmak isteyen alıcı ve satıcılar için esas araç, uzun dönemli ikili anlaşmalar yaparak alış ve satış fiyatlarının sabitlenmesi veya kendilerini riske atmayacak başka bir referans değere bağlanmasıdır. Gerçek zamana yaklaşıldıkça fiyat riski de artacağından, riskten kaçınmak isteyen piyasa oyuncuları için ikili anlaşmalar GÖP’e göre, GÖP de GİP’e göre her zaman daha tercih edilir olacaktır. Nitekim, bizim de piyasa modelini örnek aldığımız Nordpool piyasasının 2013 yılı piyasa hacimleri Şekil 1’de gösterilmekte olup, ticaret hacminin %99’unun GÖP’de gerçekleştiği görülebilir. Benzer şekilde, Enerji Panorama Dergisi’nin 25. Sayısında yer alan F. Teoman Kaya’nın yazısında, GİP hacminin Avrupa ortalamasında GÖP’ün %8’i olduğu ifade edilmektedir.  Ülkemizde 2010 yılından itibaren ikili anlaşmalar ile GÖP ve DGP hacimleri ise Şekil 2’de verilmektedir. Burada yer alan ikili anlaşmaların büyük kısmının TETAŞ ile dağıtım ve görevli perakende satış şirketleri arasında olduğu bilinmelidir.

Ülkemizde 2010 yılından itibaren ikili anlaşmalar ile GÖP ve DGP hacimleri ise Şekil 2’de verilmektedir. Burada yer alan ikili anlaşmaların büyük kısmının TETAŞ ile dağıtım ve görevli perakende satış şirketleri arasında olduğu bilinmelidir.

GÖP ve GİP’in Çalışması

GÖP ve GİP’te alım-satım yapan piyasa oyuncularının enerji dengesizliklerini yok etmeye çalışmalarının nedeni, gerçek zamanlı piyasada (dengeleme güç piyasasında) oluşan fiyatlara maruz kalmak istememeleridir. Bunun iki nedeni vardır, birincisi gerçek zamanlı piyasa fiyatlarının taşıdığı yüksek riskten kaçınma, ikincisi de bu riske ilaveten ödenen ceza tutarlarıdır. Mevcut uygulamada, dengesizliğe düşen piyasa oyuncularına hem PTF ve SMF’nin alış yönünde yüksek olanı/satış yönünde düşük olanı uygulanmakta hem de bu fiyatlara ilaveten %3 ceza uygulanmaktadır.

Bilindiği üzere GÖP’teki ticaret marjinal fiyat üzerinden uzlaştırılırken, GİP’te teklif kadar ödeme prensibi uygulanmaktadır. Bu yüzden, GÖP’te hem kaynaklar etkin şekilde dağıtılmakta hem de santraller piyasa fiyatını tahmin etmeye çalışmadan daha rahat fiyat teklifinde bulunabilmektedir. GİP’te ise teklifler marjinal maliyet üzerinden değil, tahmin edilen piyasa fiyatı üzerinden verilmektedir.

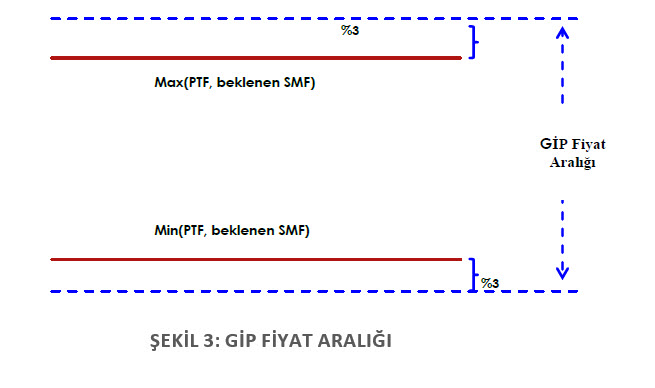

Üreticiler açısından bakacak olursak; herhangi bir ikili anlaşması olmayan 100 MW üretim kapasiteli ve üretim maliyeti 160 TL/MWh olan bir santrali inceleyelim. GÖP teklifini 160 TL/MWh olarak veren ancak GÖP fiyatının 140 TL/MWh çıkmasıyla birlikte teklifi kabul edilmeyen bu üretici, GİP’e yönelecektir. Bu üreticinin, GİP’te de GÖP’e sunduğu tekliften daha düşük fiyat teklif etmesi mantıklı değildir, bu yüzden yine 160 TL/MWh veya üzerinde bir fiyatla üretim kapasitesini satışa çıkaracaktır. Gerçek zamanda oluşacak fiyatların 155,3 (160/1.03) TL/MWh’in üzerinde çıkacağı beklentisi oluştuğu takdirde, bu üretici elektriğini satabilecek ve gerçek zamanda üretim yapabilecektir.

Bu durumu genelleştirirsek, gerçek zamanda SMF’nin PTF’den yüksek çıkacağı beklentisi altında, alış yönünde açığı bulunanlar, SMF*1,03’e kadar GİP’ten elektrik alabileceklerdir, çünkü alamadıkları elektrik için gerçek zamanda maruz kalacakları fiyat SMF*1,03 olacaktır. Satış yönünde fazlalığı bulunanlar ise PTF*0,97’nin üzerindeki her fiyattan satışa istekli olacaklardır, çünkü bunların fazla üretimleri de EPİAŞ tarafından PTF*0,97’ye alınacaktır. Gerçek zamanda SMF’nin PTF’den düşük çıkacağı beklentisi altında, alış yönünde açığı bulunanlar, PTF*1,03’e kadar GİP’ten elektrik alabileceklerdir, çünkü alamadıkları elektrik için gerçek zamanda maruz kalacakları fiyat PTF*1,03 olacaktır. Satış yönünde fazlalığı bulunanlar ise SMF*0,97’nin üzerindeki her fiyattan satışa istekli olacaklardır, çünkü dengesizlik durumunda bunların fazla üretimleri de EPİAŞ tarafından SMF*0,97’ye alınacaktır.

Buradaki önemli nokta, GİP’te gerçekleşen ticarete göre SMF’nin de değişeceğidir. Enerji dengesizliği olan firmalar GİP’te enerji alım-satımı gerçekleştirdikçe gerçek zamanda dengeleme ihtiyacı duyulacak olan enerji azalacak ve bu da SMF fiyatlarının PTF’ye yaklaşması sonucunu doğuracaktır. Esasen GİP’in bir amacı da zaten sistem operatörüne dengede bir sistem bırakılmasıdır.

Buradaki önemli nokta, GİP’te gerçekleşen ticarete göre SMF’nin de değişeceğidir. Enerji dengesizliği olan firmalar GİP’te enerji alım-satımı gerçekleştirdikçe gerçek zamanda dengeleme ihtiyacı duyulacak olan enerji azalacak ve bu da SMF fiyatlarının PTF’ye yaklaşması sonucunu doğuracaktır. Esasen GİP’in bir amacı da zaten sistem operatörüne dengede bir sistem bırakılmasıdır.

Sonuç

Sonuç olarak, GİP’in GÖP için bir rakip değil bilakis tamamlayıcı bir unsur olduğu anlaşılmaktadır. Etkin işleyen bir piyasada GİP sayesinde PTF ve SMF arasındaki ilişki sağlamlaştırılarak, aralarındaki korelasyon artacak ve fiyat farkları azalacaktır. Dolayısıyla; GİP’in devreye girmesi GÖP’ün önemini azaltmayacak ve referans elektrik fiyatları yine PTF olarak kullanılmaya devam edilecektir. Bu minvalde; SMF için dengesizlik fiyatı, PTF için referans elektrik fiyatı tanımlaması yaptığımız gibi, GİP fiyatlarını da dengesizlikten kaçınma fiyatları olarak tanımlayabiliriz. Ayrıca, GİP katılımcılarının sadece fiziksel olarak elektrik alış-satış miktarlarını dengelemek zorunda olan lisans sahibi kişiler olmasının yerinde bir karar olduğu değerlendirilmektedir. Aksi takdirde, piyasa derinliğinin artırılması adı altında çok sayıda piyasa katılımcısı sadece finansal olarak işlem yapabilecek ve elektrik fiyatları salt finansal bir emtia haline gelecektir. Bu durumda, petrol borsası vb. örneklerde görüldüğü gibi fiyatların arz-talepten ziyade spekülasyonlarla belirlendiği bir yapıya dönüşmesi kolaylaşmaktadır.

*”Bu yazı Enerji Panorama dergisinin Ağustos 2015 tarihli sayısı için özel hazırlanmış ve yayınlanmıştır. Yayınlanan haber ve yazıların tüm hakları Türkiye Enerji Vakfı’na aittir. Tekrar yayınlanması halinde kaynak gösterilerek bu sayfaya aktif bağlantı sağlanması zorunludur.”