Esen ERKAN-Yazar

Küresel elektrikli araç pazarında ilk kez bu yıl 165’den fazla model satışa sunularak 1,2 milyon satış noktasına ulaşıldı. 2017 yılında dünya çapındaki elektrikli araç sayısı 2 milyonu geçerken %48’lik pazar payı ile en çok aracın satıldığı Çin’i, %26 ile Avrupa takip ediyor. ABD’de 2016 yılı elektrikli araç satışları 2015’e göre %36 artış gösterdi ve 160.000 yeni araç yollara çıktı. Bu gelişmelerin önündeki en büyük engellerden biri olan batarya kapasitesi için artan teknoloji ortaklıkları ise elektrikli araçları tam yol almaya hazırlıyor.

Her geçen gün daha fazla hükümet ve şirketin, fosil yakıtlara bağımlılığı azaltmak için kararlar aldığını öğreniyoruz. Araştırmalar, yakın bir gelecekte gaz veya kömürle çalışan enerji santrallerini çalıştırmak yerine, yenilenebilir enerji kapasitesi oluşturmanın daha ekonomik hale geleceğini gösteriyor. Bu durum, fosil yakıtlı santrallerin kullanım oranlarını düşürürken güneş ve rüzgarın daha hızlı büyümesini tetikleyecek. 2050 yılına kadar küresel enerji üretiminin yüzde 80’den fazlası yenilenebilir enerjiden sağlanırken Çin ve Hindistan yüzde 50 oranında katkıda bulunacak. McKinsey Energy Insights (MEI), “Küresel Enerji Perspektifleri 2018” raporunda, 2030 yılına gelindiğinde, dünya genelinde satılan her 5 otomobilden birinin elektrikli olacağını açıkladı. Raporda, elektrikli araç satışlarının 2030 yılına kadar %20’ye yükseleceği tahmin ediliyor. Küresel enerji sektörü pek çok alanda yenilenebilir enerjiye ve elektriğe başrol verdikçe, elektrikli araç teknolojilerinin geliştirilmesine olan ihtiyaç netlik kazanıyor.

UEA: “2040 yılında araç filosunun %40’ı elektrikli olacak”

Uluslararası Enerji Ajansı (IEA), Dünya Enerji Görünümü 2017 (World Energy Outlook 2017) Raporu’ndaki verilere göre ise elektrikli araçlar otomobil kaynaklı emisyonları azaltma hedefi ile tüm dünyada artan bir desteğe sahip. 2017’de dünya çapındaki elektrikli araç sayısı 2 milyonu geçerken daha fazla şarj altyapısının kullanıma sunulması ve azalan batarya maliyetleri ile ülke, bölge ve şehir seviyelerinde yükseliş gözleniyor. Rapordaki sürdürülebilir kalkınma senaryolarına (SDS) göre, 2040 yılında araba filosunun yaklaşık %40’ı elektrikli araçlardan oluşacak. Yeni politikalar senaryosuna (NPS) göre ise aynı yıl bu oran %15 olarak gerçekleşecek.

“2018 yılı Küresel Elektrikli Araç Piyasası Raporu” elektrikli taşıt pazarının ilk kez 1.2 milyon satış noktasına ulaştığını ve 165’den fazla modelin satışa sunulduğunu açıkladı. Elektrikli araç pazar payı %48 olan Çin’i %26 ile Avrupa takip ediyor.

“Elektrikli Araç Piyasasında Oyun Değiştirici Teknolojiler”

Elektrikli araçların benimsenmesindeki en büyük zorluklardan olan batarya kapasitesi ve aralığını aşmak için pil ömrünü genişletme çalışmaları çoğalıyor. Tesla, Toshiba, Panasonic ve Samsung gibi şirketler menzil ve batarya kapasitesini iyileştirmek için önemli adımlar atıyor. Pil türlerini ve depolama kapasitesini değiştirecek yeni ürünler tasarlanıyor. Bunlardan biri olan katı hal pilleri, lityum iyon pillerden 2.5 kat daha fazla yoğunlukta çalıştıkları için gelecekteki akü kimyasallarının ‘oyun değiştiricileri’ olarak görülüyor. Elektrikle çalışan araçların kapasitesini önemli ölçüde artıracak bir diğer gelişme ise akü kapasitesini üç katına çıkarabilir.

Lityum iyon pillere rakip katı hal pilleri; daha güvenli, hızlı şarj edilebilen ve uzun ömürlü mobil cihazlara, elektrikli araçlara ve enerji depolama teknolojilerine geçişi mümkün kılabilir.

Waterloo Üniversitesi’ndeki araştırmacılara göre, lityum metalden yapılmış negatif elektrotların kullanımı ile akü depolama kapasitesi önemli ölçüde artacak. Joule dergisinde yayınlanan makale, bilim adamlarının akü içindeki elektrolit sıvıya, fosfor ve kükürt elementlerinden oluşan bir bileşik eklediklerini ve risk veya bozulma olmadan daha büyük depolama kapasitesi elde ettiklerini açıklıyor.

“Teknoloji Ortaklıkları Giderek Çoğalıyor”

Otomotiv sektöründeki bu dönüşüm, sadece bireysel tüketim için geçerli değil. Elektrikli araçlar geleneksel endüstrilerdeki işletme anlayışlarını da yeniliyor. Büyük çaplı lojistik şirketleri, mevcut araçlarını bırakarak iş modellerine en uygun olan %100 elektrikli filolara geçiş yapıyor. Ancak, sadece satış yapılan bölgeye göre arttığı belirlenen ve yetersiz kalan şarj altyapısı sorunu çözüm beklemeye devam ediyor.

Elektrikli araç pazarının en büyük faydalanıcısı olması beklenen enerji ve petrokimya şirketleri, şarj istasyonlarının kurulmasına büyük çapta yatırımlar yapmaya çoktan başladı. Shell, 30.000 şarj istasyonu ağına sahip Hollanda’daki en büyük altyapı operatörü ‘The New Motion’ (Yeni Hareket)’i satın aldı. Güneş enerjili otomobiller, birçok kişi için imkansız görünse de, 2019 yılında piyasaya sürülmesi planlanan tamamen güneş enerjili bir araç olan Lightyear One’ın tasarımı, İklim Değişikliği Innovatorü ödülünü kazandı.

Son 6 ayda, 10’dan fazla otomobil üreticisi, gelecekteki elektrikli araç lansman planlarını açıkladı. Duyurular, elektrikli araçların 2025 yılına kadar yaklaşık 25 milyon satış potansiyeli olduğunu; aynı dönem 400’den fazla modele ulaşılacağını gösteriyor. Önde gelen firmalardan Tesla, şu anda %35 operasyonel çalışıyor ve 2018’de 50 GWh pil üretmeyi hedefliyor. Tam kapasitede, 150 GWh üretecek ve bu da 100 kWh pil kapasitesine sahip 1.5 milyon araca eşdeğer güç üretimi anlamına geliyor.

Toyota, Fisker ve BMW, 2023 yılına kadar elektrikli araçlarda katı hal pillerini kullanan ilk otomobil üreticileri olmak için yarışıyor. Japon araba üreticisi Nissan, Avrupa’da diesel araba satışlarını durduracağını ve elektrikli araç üretimine ayıracağı bütçeyi 2 katına çıkaracağını duyurdu. Nissan’ın elektrikli araç maliyetlerini 17.500$’a düşürecek yeni bir teşvik programı üzerinde çalıştığı da biliniyor. Ford, yeni bir elektrikli araç serisini tasarlamak için en çok elektrikli aracın satın alındığı Çin’deki otomobil üreticisi Zotye ile ortaklık kurdu.

“Elektrikli Taşıtlar Girişimi”

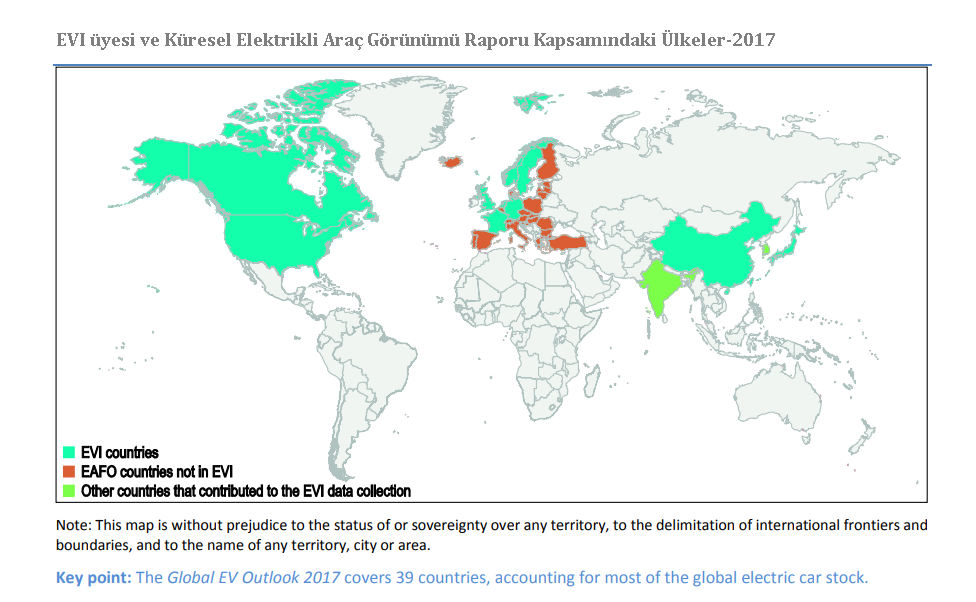

Elektrikli Taşıtlar Girişimi (The Electric Vehicles Initiative-EVI), dünya çapında elektrikli araç politikaları belirlemek için 2009 yılında kuruldu. Mayıs 2017 itibariyle Kanada, Çin, Fransa, Almanya, Japonya, Hollanda, Norveç, İsveç, Birleşik Krallık ve Amerika Birleşik Devletleri EVI üyesi ülkeler arasında yer alıyor. Çin ve ABD’nin eş başkanlık görevi üstendiği girişimde, Hindistan ve Kore 2017 yılı karayolu taşımacılığı elektrifikasyonuna ilişkin ulusal verilerini paylaşarak EVI’nin faaliyetlerine katılım gösterdi. 2016’ya kadar EVI üyesi olan Güney Afrika ise girişimin faaliyetlerinin aktif bir gözlemcisi olmaya devam ediyor. EVI üyesi ülkeler tüm dünyada kayıt altına alınan toplam elektrikli araç stokunun yüzde 95’inden sorumlu. Ulusal ve uluslararası pek çok ortaklığa sahip olan EVI, Türkiye’nin araştırmaya dahil olduğu Avrupa Alternatif Yakıtlar Gözlemevi (European Alternative Fuels Observatory) ile ortak analizler gerçekleştiriyor.

Girişim, 2017 yılında Sekizinci Temiz Enerji Bakanlığı Küresel Forumu (The Clean Energy Ministerial-CEM) tarafından başlatılan “EV30 @ 30” kampanyasını yeniden tanımlandı. Kampanya, 2030’a kadar tüm binek araçlar, hafif ticari araçlar, otobüsler ve kamyonların EVI üyesi ülkelerde %30’luk pazar payına ulaşmasını hedefliyor. Her bir EVI ülkesinde geliştirilen öncelikler ve programlar doğrultusunda hazırlanan eylem planları aşağıdaki başlıklardan oluşuyor:

- Şarj cihazlarının dağıtımını ve takip sürecini desteklemek,

- Araç alımları için kamu ve özel sektör taahhütlerinin canlandırılması ve tedarikçi filolarının oluşturulması,

- Politika etkinlik analizleri, bilgi ve deneyim paylaşımı, kapasite geliştirme,

- Şehirlerde elektrikli araçların tanıtımı için küresel bir kooperatif programı olan Küresel Elektrikli Araç Pilot Şehir Programı’nı (the Global EV Pilot City) kurmak en iyi uygulamaların çoğaltılmasını kolaylaştırmak.

Elektrikli araç pazarındaki büyüme ve yenilenebilir enerji kaynaklarının artan hakimiyetine rağmen, araştırmalar OECD üyesi olmayan ülkelerindeki nüfus ve refah artışının enerji taleplerini artırdığını ve karbon emisyon dengelerini bozmaya devam ettiğini gösteriyor. Gelişmekte olan ülkeler büyük ölçüde ucuz kömürlere bağımlı olmaya devam ettikçe, OECD ülkeleri tarafından yapılan verimlilik artışlarının yerini, OECD üyesi olmayan ülkelerin enerji talebindeki artış alacak gibi görünüyor.

–

Esen ERKAN-Yazar

Küresel elektrikli araç pazarında ilk kez bu yıl 165’den fazla model satışa sunularak 1,2 milyon satış noktasına ulaşıldı. 2017 yılında dünya çapındaki elektrikli araç sayısı 2 milyonu geçerken %48’lik pazar payı ile en çok aracın satıldığı Çin’i, %26 ile Avrupa takip ediyor. ABD’de 2016 yılı elektrikli araç satışları 2015’e göre %36 artış gösterdi ve 160.000 yeni araç yollara çıktı. Bu gelişmelerin önündeki en büyük engellerden biri olan batarya kapasitesi için artan teknoloji ortaklıkları ise elektrikli araçları tam yol almaya hazırlıyor.

Her geçen gün daha fazla hükümet ve şirketin, fosil yakıtlara bağımlılığı azaltmak için kararlar aldığını öğreniyoruz. Araştırmalar, yakın bir gelecekte gaz veya kömürle çalışan enerji santrallerini çalıştırmak yerine, yenilenebilir enerji kapasitesi oluşturmanın daha ekonomik hale geleceğini gösteriyor. Bu durum, fosil yakıtlı santrallerin kullanım oranlarını düşürürken güneş ve rüzgarın daha hızlı büyümesini tetikleyecek. 2050 yılına kadar küresel enerji üretiminin yüzde 80’den fazlası yenilenebilir enerjiden sağlanırken Çin ve Hindistan yüzde 50 oranında katkıda bulunacak. McKinsey Energy Insights (MEI), “Küresel Enerji Perspektifleri 2018” raporunda, 2030 yılına gelindiğinde, dünya genelinde satılan her 5 otomobilden birinin elektrikli olacağını açıkladı. Raporda, elektrikli araç satışlarının 2030 yılına kadar %20’ye yükseleceği tahmin ediliyor. Küresel enerji sektörü pek çok alanda yenilenebilir enerjiye ve elektriğe başrol verdikçe, elektrikli araç teknolojilerinin geliştirilmesine olan ihtiyaç netlik kazanıyor.

UEA: “2040 yılında araç filosunun %40’ı elektrikli olacak”

Uluslararası Enerji Ajansı (IEA), Dünya Enerji Görünümü 2017 (World Energy Outlook 2017) Raporu’ndaki verilere göre ise elektrikli araçlar otomobil kaynaklı emisyonları azaltma hedefi ile tüm dünyada artan bir desteğe sahip. 2017’de dünya çapındaki elektrikli araç sayısı 2 milyonu geçerken daha fazla şarj altyapısının kullanıma sunulması ve azalan batarya maliyetleri ile ülke, bölge ve şehir seviyelerinde yükseliş gözleniyor. Rapordaki sürdürülebilir kalkınma senaryolarına (SDS) göre, 2040 yılında araba filosunun yaklaşık %40’ı elektrikli araçlardan oluşacak. Yeni politikalar senaryosuna (NPS) göre ise aynı yıl bu oran %15 olarak gerçekleşecek.

“2018 yılı Küresel Elektrikli Araç Piyasası Raporu” elektrikli taşıt pazarının ilk kez 1.2 milyon satış noktasına ulaştığını ve 165’den fazla modelin satışa sunulduğunu açıkladı. Elektrikli araç pazar payı %48 olan Çin’i %26 ile Avrupa takip ediyor.

“Elektrikli Araç Piyasasında Oyun Değiştirici Teknolojiler”

Elektrikli araçların benimsenmesindeki en büyük zorluklardan olan batarya kapasitesi ve aralığını aşmak için pil ömrünü genişletme çalışmaları çoğalıyor. Tesla, Toshiba, Panasonic ve Samsung gibi şirketler menzil ve batarya kapasitesini iyileştirmek için önemli adımlar atıyor. Pil türlerini ve depolama kapasitesini değiştirecek yeni ürünler tasarlanıyor. Bunlardan biri olan katı hal pilleri, lityum iyon pillerden 2.5 kat daha fazla yoğunlukta çalıştıkları için gelecekteki akü kimyasallarının ‘oyun değiştiricileri’ olarak görülüyor. Elektrikle çalışan araçların kapasitesini önemli ölçüde artıracak bir diğer gelişme ise akü kapasitesini üç katına çıkarabilir.

Lityum iyon pillere rakip katı hal pilleri; daha güvenli, hızlı şarj edilebilen ve uzun ömürlü mobil cihazlara, elektrikli araçlara ve enerji depolama teknolojilerine geçişi mümkün kılabilir.

Waterloo Üniversitesi’ndeki araştırmacılara göre, lityum metalden yapılmış negatif elektrotların kullanımı ile akü depolama kapasitesi önemli ölçüde artacak. Joule dergisinde yayınlanan makale, bilim adamlarının akü içindeki elektrolit sıvıya, fosfor ve kükürt elementlerinden oluşan bir bileşik eklediklerini ve risk veya bozulma olmadan daha büyük depolama kapasitesi elde ettiklerini açıklıyor.

“Teknoloji Ortaklıkları Giderek Çoğalıyor”

Otomotiv sektöründeki bu dönüşüm, sadece bireysel tüketim için geçerli değil. Elektrikli araçlar geleneksel endüstrilerdeki işletme anlayışlarını da yeniliyor. Büyük çaplı lojistik şirketleri, mevcut araçlarını bırakarak iş modellerine en uygun olan %100 elektrikli filolara geçiş yapıyor. Ancak, sadece satış yapılan bölgeye göre arttığı belirlenen ve yetersiz kalan şarj altyapısı sorunu çözüm beklemeye devam ediyor.

Elektrikli araç pazarının en büyük faydalanıcısı olması beklenen enerji ve petrokimya şirketleri, şarj istasyonlarının kurulmasına büyük çapta yatırımlar yapmaya çoktan başladı. Shell, 30.000 şarj istasyonu ağına sahip Hollanda’daki en büyük altyapı operatörü ‘The New Motion’ (Yeni Hareket)’i satın aldı. Güneş enerjili otomobiller, birçok kişi için imkansız görünse de, 2019 yılında piyasaya sürülmesi planlanan tamamen güneş enerjili bir araç olan Lightyear One’ın tasarımı, İklim Değişikliği Innovatorü ödülünü kazandı.

Son 6 ayda, 10’dan fazla otomobil üreticisi, gelecekteki elektrikli araç lansman planlarını açıkladı. Duyurular, elektrikli araçların 2025 yılına kadar yaklaşık 25 milyon satış potansiyeli olduğunu; aynı dönem 400’den fazla modele ulaşılacağını gösteriyor. Önde gelen firmalardan Tesla, şu anda %35 operasyonel çalışıyor ve 2018’de 50 GWh pil üretmeyi hedefliyor. Tam kapasitede, 150 GWh üretecek ve bu da 100 kWh pil kapasitesine sahip 1.5 milyon araca eşdeğer güç üretimi anlamına geliyor.

Toyota, Fisker ve BMW, 2023 yılına kadar elektrikli araçlarda katı hal pillerini kullanan ilk otomobil üreticileri olmak için yarışıyor. Japon araba üreticisi Nissan, Avrupa’da diesel araba satışlarını durduracağını ve elektrikli araç üretimine ayıracağı bütçeyi 2 katına çıkaracağını duyurdu. Nissan’ın elektrikli araç maliyetlerini 17.500$’a düşürecek yeni bir teşvik programı üzerinde çalıştığı da biliniyor. Ford, yeni bir elektrikli araç serisini tasarlamak için en çok elektrikli aracın satın alındığı Çin’deki otomobil üreticisi Zotye ile ortaklık kurdu.

“Elektrikli Taşıtlar Girişimi”

Elektrikli Taşıtlar Girişimi (The Electric Vehicles Initiative-EVI), dünya çapında elektrikli araç politikaları belirlemek için 2009 yılında kuruldu. Mayıs 2017 itibariyle Kanada, Çin, Fransa, Almanya, Japonya, Hollanda, Norveç, İsveç, Birleşik Krallık ve Amerika Birleşik Devletleri EVI üyesi ülkeler arasında yer alıyor. Çin ve ABD’nin eş başkanlık görevi üstendiği girişimde, Hindistan ve Kore 2017 yılı karayolu taşımacılığı elektrifikasyonuna ilişkin ulusal verilerini paylaşarak EVI’nin faaliyetlerine katılım gösterdi. 2016’ya kadar EVI üyesi olan Güney Afrika ise girişimin faaliyetlerinin aktif bir gözlemcisi olmaya devam ediyor. EVI üyesi ülkeler tüm dünyada kayıt altına alınan toplam elektrikli araç stokunun yüzde 95’inden sorumlu. Ulusal ve uluslararası pek çok ortaklığa sahip olan EVI, Türkiye’nin araştırmaya dahil olduğu Avrupa Alternatif Yakıtlar Gözlemevi (European Alternative Fuels Observatory) ile ortak analizler gerçekleştiriyor.

Girişim, 2017 yılında Sekizinci Temiz Enerji Bakanlığı Küresel Forumu (The Clean Energy Ministerial-CEM) tarafından başlatılan “EV30 @ 30” kampanyasını yeniden tanımlandı. Kampanya, 2030’a kadar tüm binek araçlar, hafif ticari araçlar, otobüsler ve kamyonların EVI üyesi ülkelerde %30’luk pazar payına ulaşmasını hedefliyor. Her bir EVI ülkesinde geliştirilen öncelikler ve programlar doğrultusunda hazırlanan eylem planları aşağıdaki başlıklardan oluşuyor:

- Şarj cihazlarının dağıtımını ve takip sürecini desteklemek,

- Araç alımları için kamu ve özel sektör taahhütlerinin canlandırılması ve tedarikçi filolarının oluşturulması,

- Politika etkinlik analizleri, bilgi ve deneyim paylaşımı, kapasite geliştirme,

- Şehirlerde elektrikli araçların tanıtımı için küresel bir kooperatif programı olan Küresel Elektrikli Araç Pilot Şehir Programı’nı (the Global EV Pilot City) kurmak en iyi uygulamaların çoğaltılmasını kolaylaştırmak.

Elektrikli araç pazarındaki büyüme ve yenilenebilir enerji kaynaklarının artan hakimiyetine rağmen, araştırmalar OECD üyesi olmayan ülkelerindeki nüfus ve refah artışının enerji taleplerini artırdığını ve karbon emisyon dengelerini bozmaya devam ettiğini gösteriyor. Gelişmekte olan ülkeler büyük ölçüde ucuz kömürlere bağımlı olmaya devam ettikçe, OECD ülkeleri tarafından yapılan verimlilik artışlarının yerini, OECD üyesi olmayan ülkelerin enerji talebindeki artış alacak gibi görünüyor.