Yrd. Doç. Fehmi Tanrısever

Bilkent Üniversitesi İşletme Fakültesi

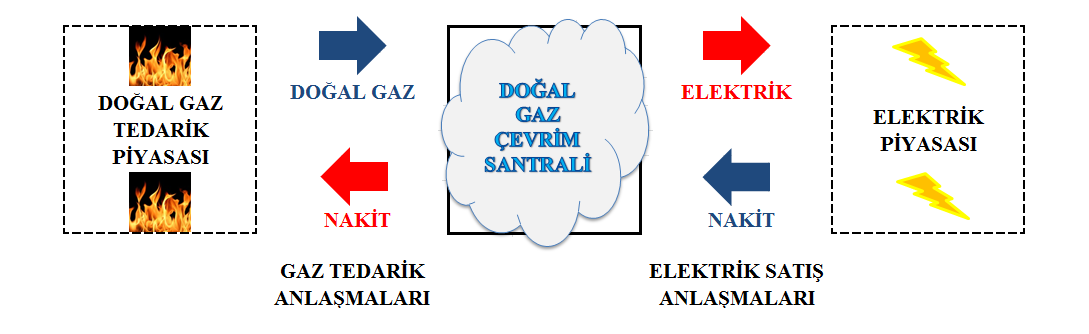

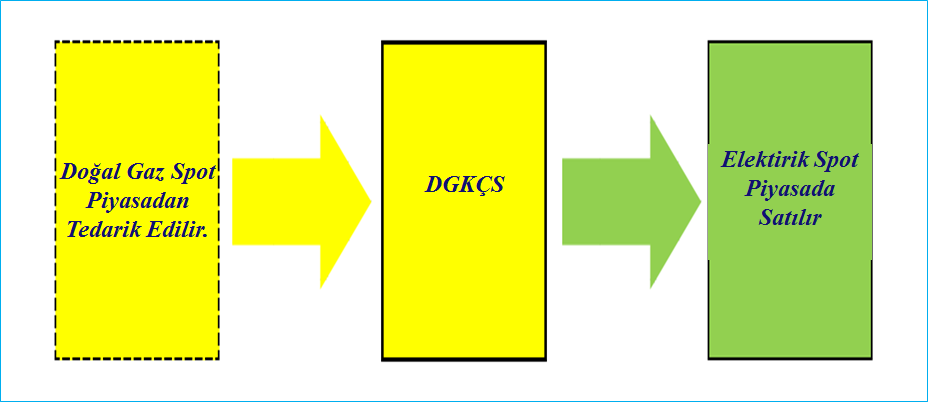

Doğal Gaz Kombine Çevrim Santralleri (DGKÇS)’lerin iş modelinin temelini doğal gaz piyasasından tedarik edilen gazın santralde elektrik enerjisi üretiminde kullanılarak elektrik piyasasına satılması teşkil eder (Şekil 1). Diğer bir deyişle santral bir tür metayı alır ve başka bir tür metaya çevirir. Santralin teknolojisi çevrim sürecinin verimliliği ve esnekliği konularında belirleyicidir. Bununla beraber santral ne kadar verimli ve esnek olsa dahi tedarik ve satış anlaşmaları hem operasyonları hem de nakit akışını belirleyen temel etkenlerdir. Günümüzün dalgalanmaya açık enerji piyasalarında hem doğal gazın hem de elektriğin fiyatları her gün dalgalanmakta ve hızlı değişimler gösterebilmektedir. Örneğin gaz fiyatlarındaki ani yükselişler ya da elektrik fiyatlarındaki düşüşler zaten çok yüksek olmayan kâr marjlarını tamamen ortadan kaldırarak santral operatörlerinin zarar etmesine yol açabilir. Esasen hem gaz tedarik edilirken hem de elektrik satılırken santrallerin maliyet ve fiyat risklerini en aza indirgeyecek anlaşmalar yapılmalıdır.*

Şekil 1: DGKÇS Genel İş Modeli

Hem doğal gaz hem de elektrik piyasaları için yöneticilerin fiyat öngörüleri yaparak eğitimli tahminlerde bulunmaları oldukça yaygın bir durumdur. Örneğin santral operatörlerinin spot (Gün Öncesi Piyasası) elektrik fiyatlarının artacağını öngörerek spot piyasaya elektrik satmaları veya ikili anlaşmaları spot fiyatına endekslemeleri çok yaygın bir uygulamadır. Yine benzer bir örnek olarak da elektrik spot fiyatlarının düşeceğini öngören santral operatörlerinin sabit fiyattan elektrik satmaları verilebilir.

Genel olarak emtia piyasalarında şirketlerin uyguladığı iş modelleri spekülatif ve hedging (riskten korunma) olarak iki ana başlık altında incelenebilir. Bu hususta gözden kaçırılmaması gereken en önemli nokta gaz tedarik anlaşmaları ile elektrik satış anlaşmalarının birlikte analiz edilmesi gerekliliğidir. Diğer bir deyişle bir satış anlaşmasının spekülatif veya hedging amaçlı olup olmadığını anlamak için bu satış anlaşmasınının nakit akışları üzerindeki etkisini tedarik anlaşmaları ile beraber ele almak gerekir. Aşağıdaki DGKÇS’lerin iş modelleri spekülasyon ve hedging anlamında analiz edilmiştir.

Spekülasyon ve Hedging

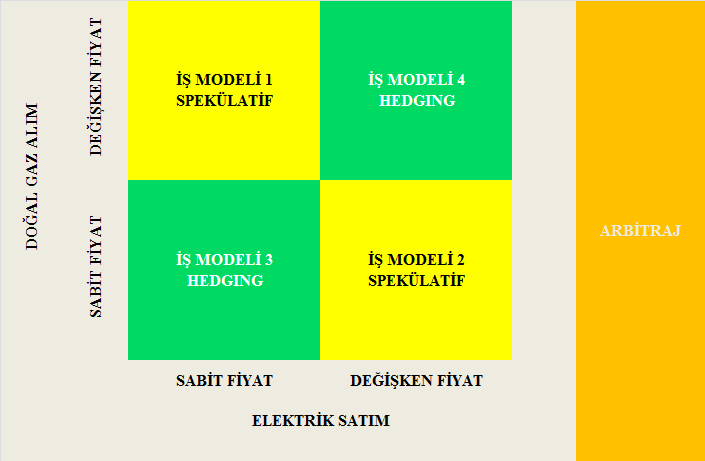

Spot ve forward (sabit fiyat) anlaşmalarının emtia tedarik zincirlerinde nasıl kullanıldığı ve hangi durumların spekülatif hangi durumların hedging özelliği taşıdığını anlamak santral operatörü şirketlerin iş modellerini anlayabilmek açısından esas teşkil eder. Tedarik ve satış sözleşmeleri beraber ele alındığında emtia piyasalarında dört iş modeli ortaya çıkmaktadır. Aşağıda bir DGKÇS’nin olası iş modelleri sıralanmıştır.

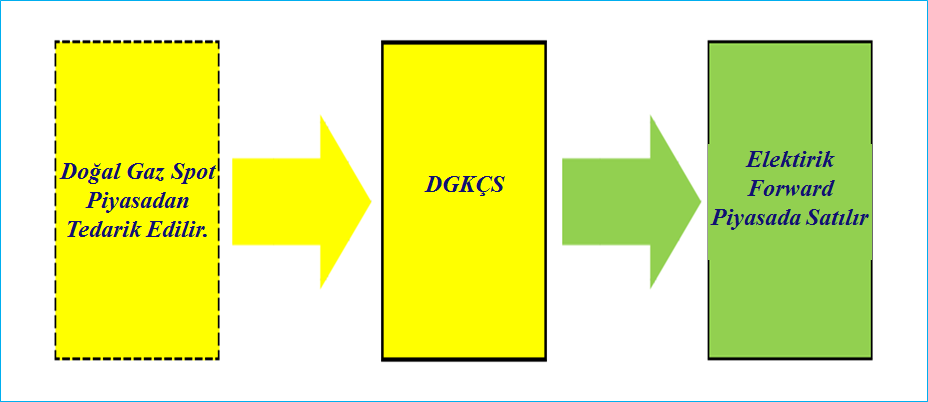

İş Modeli 1: Şirket girdiyi spot piyasadan alır ve çıktıyı forward bir anlaşma üzerinden satar.

Şekil 2: 1 No’lu İş Modeli

Şekil 2: 1 No’lu İş Modeli

Bu iş modelinde şirket forward piyasasında sabit fiyattan çıktı satışı yaparak gelirlerindeki dalgalanma riskini ortadan kaldırmıştır. Girdi maliyetleri ise girdi tedariği spot piyasadan yapıldığı için değişkenlik gösterebilir ve risk içerir. Örneğin girdi maliyetlerindeki bir artış zarara yol açabilir. Bu durum bir spekülasyon örneğidir. Şirket ya girdi fiyatlarının ya da çıktı fiyatlarının düşeceğini öngörmektedir (speküle etmektedir).

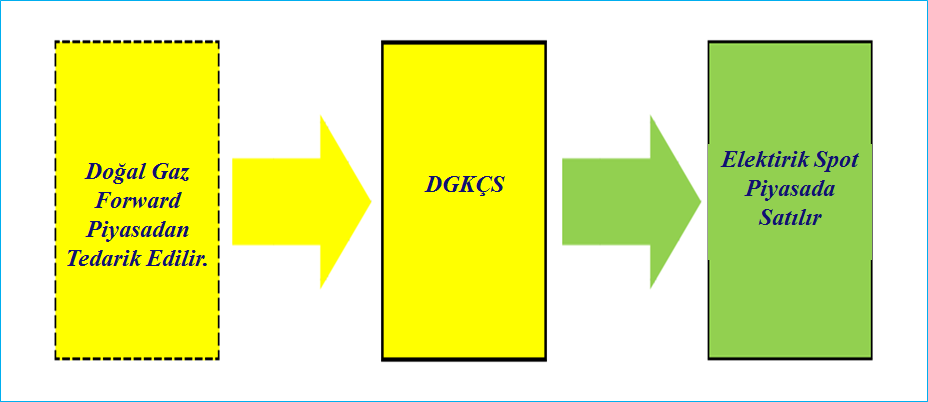

İş Modeli 2: Şirket girdiyi forward piyasasından alır ve çıktıyı spot piyasa fiyatından satar.

Şekil 3: 2 No’lu İş Modeli

Şekil 3: 2 No’lu İş Modeli

Bu iş modeli birinci modelin tam tersidir. Bu durumda şirket girdi maliyetlerini sabitlerken gelirler spot piyasasındaki fiyatlar doğrultusunda dalgalanabilir ve risk içerir. Mesela, çıktı fiyatlarındaki düşüşler zarara neden olabilir. Bu nedenle bu iş modeli de bir spekülasyon örneğidir. Şirket ya girdi fiyatlarının ya da çıktı fiyatlarının artacağını öngörmektedir (speküle etmektedir).

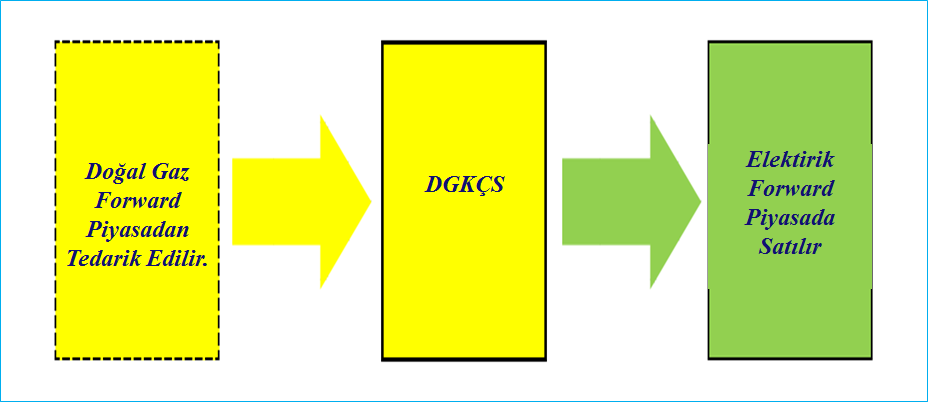

İş Modeli 3: Şirket girdiyi forward bir anlaşma üzerinden alır ve çıktıyı da forward bir anlaşma üzerinden satar.

Şekil 4: 3 No’lu İş Modeli

Bu model bir hedging örneğidir. Şirket hem maliyetlerini hem de gelirlerini sabitlemiş, spekülasyona yer bırakmamıştır. Dolayısıyla şirketin kârı ne girdi maliyetlerinden ne de çıktı fiyatlarından etkilenmektedir. Şirket satış fiyatı ve girdi maliyeti arasındaki net sabit bir kâr marjı üzerinden işlemektedir.

İş Modeli 4: Şirket girdiyi spot piyasadan alır ve çıktıyı da spot piyasa fiyatından satar.

Şekil 5: 4 No’lu İş Modeli

Şekil 5: 4 No’lu İş Modeli

Bu model de bir hedging örneğidir. Girdi piyasasındaki değişimlerden doğan dalgalanmalar çıktı fiyatlarına piyasa mekanizmaları üzerinden yansıtılmaktadır. Spesifik olarak, bilindiği üzere doğal gaz fiyatları ile elektrik fiyatları arasında korelasyon vardır. Girdi maliyetleri ve çıktı fiyatları arasındaki korelasyon ne kadar yüksek ise bu modelin hedging niteliği de o derecede yükselecektir. Örneğin, bu durumda doğal gaz fiyatları artarsa elektrik fiyatları da artar ve maliyetleri nisbeten dengeler. YİD, Yİ ve İHD’lerin kullandığı “pass through” olarak tabir edilen anlaşmalar da bu iş modelinin korelasyonunun 1 olduğu spesifik bir türüdür.

Sonuç olarak, ilk bakışta riskten kaçınma stratejisine sahip bir DGKÇS operatörü için spekülatif nitelikteki birinci ve ikinci iş modelleri değil, korunmacı nitelikteki üçüncü ve dördüncü iş modelleri tercih öncelikli durmaktadır (Şekil 6). Bu iş modellerinden hangisinin doğal gaz kombine çevrim santralleri için ideal olduğu sorusuna daha detaylı cevap verebilmek için öncelikle doğal gaz tedarik ve elektrik satış piyasalarının detaylı olarak anlaşılması gerekmektedir. Bu bağlamda Türkiye’de doğal gaz tedarik piyasası ve bu piyasadaki sözleşmeler ile elektrik satış piyasası ve bu piyasadaki sözleşmeler gelecek yazımızda detaylı olarak incelenecektir.

Şekil 6: DGKÇS İş Modelleri

Şekil 6: DGKÇS İş Modelleri